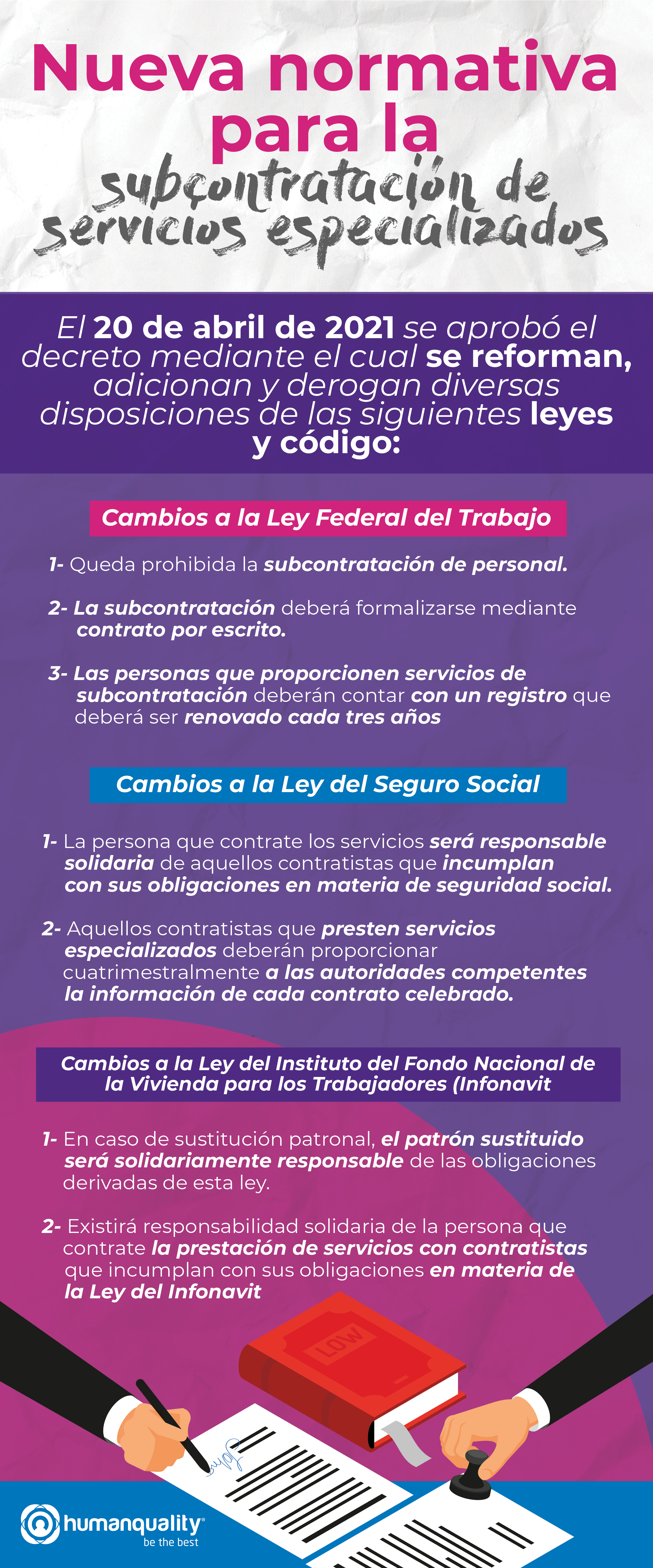

El 20 de abril de 2021 se aprobó el decreto mediante el cual se reforman, adicionan y derogan diversas disposiciones de las siguientes leyes y código:

- Ley Federal del Trabajo (LTF)

- Ley del Seguro Social

- Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores (Infonavit)

- Ley del Impuesto sobre la Renta (ISR)

- Ley del Impuesto al Valor Agregado (IVA)

- Código Fiscal de la Federación (CFF)

Estos cambios entraron en vigor el día siguiente de su publicación, a excepción de los relacionados a materia fiscal, que será el 1 de agosto de 2021.

A grandes rasgos, el objetivo de estas modificaciones es prohibir la subcontratación de personal y añadir reglas a la legislación que permitan a las personas físicas y morales contratar solo servicios especializados o la ejecución de obras especializadas, siempre y cuando no formen parte del objeto social ni de la actividad económica preponderante de las mismas.

Cambios a la Ley Federal del Trabajo

- Queda prohibida la subcontratación de personal. No obstante, se permite la subcontratación de servicios especializados entre empresas de un mismo grupo empresarial, siempre y cuando dichos servicios no formen parte del objeto social ni de la actividad económica preponderante.

- La subcontratación deberá formalizarse mediante contrato por escrito en la que se señale el objeto y las obras a ejecutar e indicar el número de trabajadores que participarán.

- Las personas que proporcionen servicios de subcontratación deberán contar con un registro que deberá ser renovado cada tres años y acreditar ante la Secretaría del Trabajo y Previsión Social (STPS) que están al corriente de sus obligaciones fiscales y de seguridad social.

- La determinación de la Participación de los Trabajadores en las Utilidades (PTU) se sujetará a las reglas señaladas en el artículo 127 de la LFT; no obstante, su monto tendrá un límite máximo de tres meses del salario del trabajador.

- La persona que subcontrate la prestación de servicios especializados con una contratista que incumpla con las obligaciones con sus trabajadores será responsable solidaria de dichas contrataciones.

- Aquellas personas que realicen subcontratación de personal, así como a las aquellas que presten servicios de subcontratación sin contar con el registro antes señalado, se le impondrá multa de 2,000 a 50,000 veces la Unidad de Medida y Actualización (UMA). Asimismo, será acreedor de una multa de 250 a 5,000 veces la UMA el patrón que no permita la inspección y vigilancia que las autoridades del trabajo ordenen.

Cambios a la Ley del Seguro Social

- La persona que contrate los servicios será responsable solidaria de aquellos contratistas que incumplan con sus obligaciones en materia de seguridad social.

- Aquellos contratistas que presten servicios especializados deberán proporcionar cuatrimestralmente a las autoridades competentes la información de cada contrato celebrado.

El importe de la sanción por no presentar la información o bien presentarla fuera del plazo establecido será de 500 a 2000 veces el valor de la UMA.

Cambios a la Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores (Infonavit)

- En caso de sustitución patronal, el patrón sustituido será solidariamente responsable de las obligaciones derivadas de esta ley.

- Existirá responsabilidad solidaria de la persona que contrate la prestación de servicios con contratistas que incumplan con sus obligaciones en materia de la Ley del Infonavit.

- Las personas registradas para llevar a cabo la prestación de servicios especializados que no forman parte del objeto social ni de la actividad económica de la beneficiaria de los mismos deberán proporcionar cuatrimestralmente información de los contratos celebrados.

Cambios a la Ley del Impuesto sobre la Renta (ISR)

- Será un requisito para deducir gastos por servicios especializados que el contratante obtenga del contratista copia del registro ante la STPS, así como obtener del contratista la copia de los comprobantes fiscales por concepto de pago de salarios, recibo de retenciones de ISR, así como del pago de cuotas al IMSS y aportaciones al Infonavit.

- No son deducibles los pagos relativos a servicios de subcontratación o en casos donde los trabajadores que el contratista pone a disposición del contratante originalmente hayan sido trabajadores de este último.

Cambios a la Ley del Impuesto al Valor Agregado (IVA)

- No será aplicable la retención del 6% del IVA derivado de servicios de subcontratación de personal.

- El IVA pagado por servicios de outsourcing no podrá acreditarse cuando corresponda a servicios no deducibles para fines del ISR.

- Para que el IVA trasladado por los contratistas de servicios especializados sea acreditable, se deberá hacer lo siguiente:

- Verificar que el contratista se encuentre registrado en el padrón de la STPS.

- Tener declaración del IVA y acuse de recibo del pago correspondiente.

- En caso de que el contratante no recabe del contratista la documentación a más tardar el último día del mes siguiente al que se haya pagado la contraprestación, deberá presentar declaración complementaria.

Cambios al Código Fiscal de la Federación (CFF)

- Son responsables solidarios las personas que reciban servicios especializados por las contribuciones que se hubieran causado a cargo de los trabajadores con los que se preste el servicio.

- Se considera una agravante la deducción o acreditamiento, en contravención a lo establecido en la Ley del ISR y la Ley del IVA en relación con servicios de subcontratación o en aquellos casos donde el contratista pone a disposición del contratante trabajadores que originalmente hayan sido de este último.

- Se comete una infracción cuando el contratista no cumpla con la obligación de entregar a un contratante la información y documentación requerida en las leyes del ISR e IVA, en cuyo caso la multa será de $150,000 a $300,000 pesos por cada obligación no cumplida.

- Se considera delito de defraudación fiscal calificado utilizar esquemas simulados de prestación de servicios especializados.

Se recomienda realizar modificaciones a las estructuras corporativas y evaluar la clasificación de los servicios de los diferentes proveedores para asegurarse de contar con documentación que permita demostrar a las autoridades el cumplimiento de las leyes y códigos.

En Human Quality hemos hecho las modificaciones necesarias para que tanto nosotros como nuestros clientes cumplamos con todo lo establecido en la legislación.

Fuentes:

https://www.dof.gob.mx/nota_detalle.php?codigo=5616745&fecha=23/04/2021

https://www.pwc.com/mx/es/impuestos/novedades-fiscales/reforma-en-materia-de-subcontratacion-laboral.html